蓝月亮母亲节营销争议背后:去年销售费用超30亿,业绩乏力产能扩张放缓

母亲节来临之际,蓝月亮集团的电梯广告引发争议。5月6日,蓝月亮投放的广告词中使用“妈妈您先用”“让妈妈洗衣更轻松,更省力,更省心”等文案,引起部分网友的不适,被指带有强烈的刻板印象。

5月7日,蓝月亮正式发文回应称,“回顾我们做这件事的初衷,皆出自对妈妈的爱与敬意”,“只是这份爱意在我们的创作中未能准确表达,引发网友们的热烈讨论”。

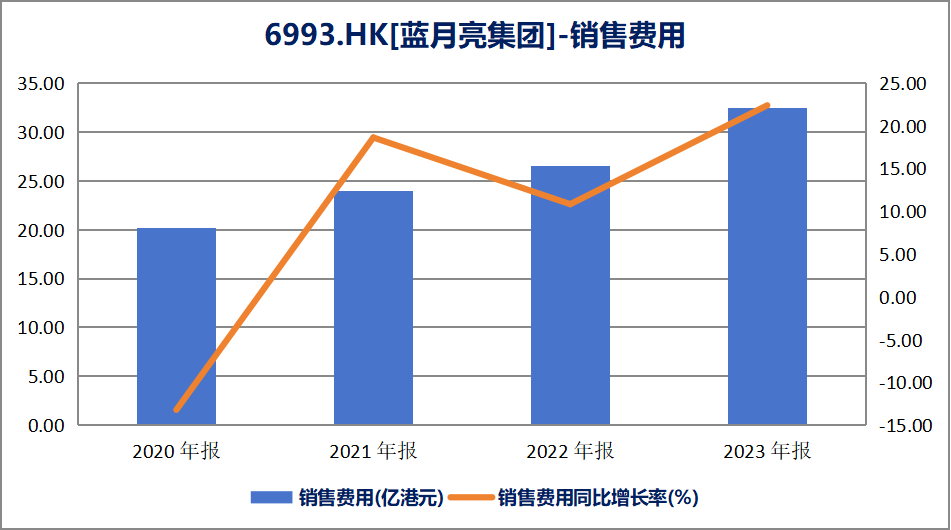

笔者注意到,在节日营销“翻车”的背后,蓝月亮近几年的营销推广动作频繁,导致销售费用大幅攀升。2020年,蓝月亮的销售费用尚为20亿港元,到2023年,销售费用超过30亿港元。

销售费用迅速增长大幅吞噬利润空间。自2020年末登陆港股上市后,蓝月亮的业绩迅速“变脸”,归属净利润连续三年下滑。蓝月亮刚披露的2023年度财报显示,公司净利润同比近乎“腰斩”。

笔者还发现,蓝月亮对衣物清洁护理产品存在较大依赖性,但是主业增长乏力。蓝月亮在上市时募集的资金中,用于产能扩张的大部分资金并没有投入使用,反而是用于营销的资金所剩不多。

上市后业绩“变脸”,去年销售费超30亿

获得高瓴资本等知名投资机构的加持,蓝月亮在2020年末成功赴港上市,总市值曾一度超过900亿港元。往后,蓝月亮的股票跌跌不休,截至今年5月8日,总市值已跌至约122亿港元,较高点缩水超过八成。

在市值下挫的同时,蓝月亮的业绩也在持续下滑。事实上,在登陆资本市场的2020年,就已经是蓝月亮的高光时刻。彼时,蓝月亮实现营收为69.96亿港元,实现归属净利润为13.09亿港元。该净利润是蓝月亮公开业绩的最高水平。

完成上市后,蓝月亮的业绩开始“变脸”。2021年及2022年,蓝月亮的业绩出现“增收不增利”的情况。当期,营收分别为75.97亿港元和79.47亿港元,分别同比增长8.59%和4.60%;归属净利润分别为10.14亿港元和6.11亿港元,分别同比下滑22.53%和39.73%。

今年4月26日,蓝月亮披露2023年报显示,公司实现营收与净利润“双降”。其中营收为73.24亿港元,同比下滑7.84%;归属净利润为3.25亿港元,同比下滑46.79%。由此可计算,2023年的营收较2020年增长4.69%。

蓝月亮的营收增长幅度较小,但是经营成本却大幅增加,其中主要是销售费用增长。2020年至2023年,蓝月亮的销售费用分别为20.17亿港元、23.92亿港元、26.51亿港元和32.44亿港元。相比2020年,2023年的销售费用增长60.83%。

在2023年财报中,蓝月亮对销售费用的增加解释称,主要由于通过不同销售渠道、多媒体、全渠道及消费者教育的推广增加,以提升不同销售及分销渠道及新产品的覆盖率。

此外,蓝月亮的行政费用也出现较大幅度增长。2023年,其行政费用为11.14亿港元,较2020年增长35.52%。

一方面是营收增速放缓乃至负增长,另一方面是经营成本持续增加,蓝月亮的盈利能力大幅下降。2020年,蓝月亮的净资产收益率(ROE)为18.10%,到2023年已经降至3.03%。

产能扩张募资闲置,对单一业务依赖性大

笔者查阅蓝月亮历年财报后发现,蓝月亮放缓产能扩张步伐。2020年上市时,蓝月亮募资投入四大项目,分别为业务扩充(包括产能扩张等)、提高品牌知名度等(即销售投入)、运营资金和研发资金。

其中,业务扩充计划项目所得项款净额达到39.18亿港元。该项目用于购买设备及机器来扩张产能,以及开发洗衣服务。到2023年末,距离上市已过去三年,该项目还有33.80亿港元躺在账上。

销售投入资金用于提高品牌知名度,进一步增强销售及分销网络以及增加产品渗透率。该项目募得资金净额达到57.66亿港元,是四大项目中募资额最高的一项。该项目在2021年动用资金11.19亿港元,在2022年动用资金10.59亿港元,在2023年动用资金19.27亿港元。2023年末,该项目剩余16.61亿港元尚未使用。

蓝月亮在财报中表示,于2023年末,本集团多个生产基地的扩充及升级仍在进行。为业务扩充(包括产能扩张等)等用途的资金将于2025年底前悉数动用。

按照该计划,蓝月亮将在未来两年动用上述剩余资金。过去三年,上述业务扩充项目动用资金仅5.38亿港元,要在未来两年用完33.80亿港元,如何有效使用仍有待观察。

笔者注意到,在蓝月亮放缓扩张步伐背后,公司的产品销售不如人意。财报显示,蓝月亮共有三大业务板块,其中以洗衣液为代表的衣物清洁护理产品贡献主要收入来源。近三年来,衣物清洁护理产品销售收入占比超过八成。

2021年至2023年,衣物清洁护理产品的销售收入分别为64.57亿港元、68.21亿港元和65.01亿港元,同比增长幅度分别为8.59%、4.60%和-7.84%。对于2023年收入下降,蓝月亮解释为人民币贬值所致,导致以港元计价的收入下降,若按人民币计价则较2022年维持稳定。

蓝月亮正在培育的个人清洁护理产品和家居清洁护理产品,销售收入占比仍然较小,且去年出现下滑。2023年,上述两大业务板块销售收入分别为4.47亿港元和3.76亿港元,分别同比下降27.8%和25.8%。对此,蓝月亮解释称,主要由于疫情后消毒产品需求下跌。

在母亲节营销“翻车”的背后,蓝月亮的销售费用持续攀升,大幅挤压利润空间。上市时所募得的资金,投入销售的项目已所剩不多,但是用于业务扩张的资金还有大量闲余。这反映出公司业绩增长乏力,产能扩张步伐放缓。

(责任编辑:黄金海 )