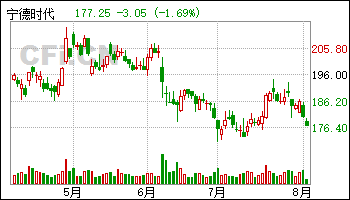

13股获买入评级 最新:宁德时代

8月2日给予宁德时代(300750)买入评级。

投资建议:考虑到公司行业龙头地位,储能业务进展迅速、上游资源放量,预计2024年电池出货超480GWh。预计公司2024-2026年实现营业收入4161.74/4922.87/5900.75亿元,同比+3.81%/18.29%/19.86%,公司2024-2026年实现归母净利润为500.83/598.50/721.55亿元(前值500.83/607.19/730.54亿元),同比+13.51%/19.50%/20.56%,对应当前P/E为16x/13x/11x,维持“买入”评级。

风险提示:新能源汽车行业需求波动风险;储能行业竞争加剧风险;地缘政治风险。

该股最近6个月获得机构70次买入评级、13次增持评级、5次买入-A评级、5次跑赢行业评级、4次强烈推荐评级、4次优于大市评级、3次推荐评级、2次强推评级。

【10:15 立华股份(300761):成本快速下降 业绩同比扭亏】

8月2日给予立华股份(300761)买入评级。

盈利预测和投资评级考虑到2024H1 业绩显著改善,该机构调整2024-2026 的公司营业收入为175.81/183.16/198.2 亿元,归母净利润为15.01/16.38/11.68 亿元,2024-2026 年对应PE 分别为13/12/17倍,但考虑到黄羽鸡行业景气度不断提升,公司黄鸡业务盈利能力预计得到修复,叠加公司生猪业务出栏量稳定增长,维持“买入” 评级。

风险提示禽类发生疫病的风险;原材料价格波动的风险;经营模式的风险;产品价格波动的风险;存货减值风险;食品安全风险。

该股最近6个月获得机构16次买入评级、2次推荐评级、2次优于大市评级、1次增持评级。

【10:10 拓邦股份(002139):Q2营收创新高 盈利能力改善】

8月2日给予拓邦股份(002139)买入评级。

风险提示:汇率波动的风险;产品研发不及预期的风险;贸易摩擦的风险。

该股最近6个月获得机构30次买入评级、5次增持评级、2次推荐评级、1次跑赢行业评级。

【09:10 立华股份(300761):24H1主要养殖产品量价齐升 养殖成本明显改善】

8月2日给予立华股份(300761)买入评级。

投资建议:根据24H1 经营情况,该机构上调全年盈利预测。预计公司24~26年归母净利润13.3/17.5/11.7 亿元,同比+403.1%/+32.0%/-33.2%。24H2鸡、猪价格均有望维持高位,叠加公司养殖成本持续改善,鸡猪共振下业绩存在较大上涨弹性,维持“买入”评级。

风险提示:鸡、猪价格大幅下跌风险,动物疫病风险,饲料原料价格大幅上涨风险,食品安全风险等。

该股最近6个月获得机构15次买入评级、2次推荐评级、2次优于大市评级、1次增持评级。

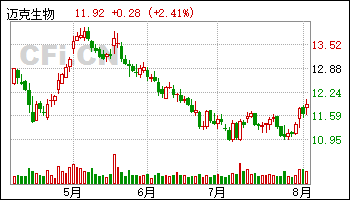

【09:10 迈克生物(300463):主业稳步向好 仪器出库表现亮眼】

8月2日给予迈克生物(300463)买入评级。

1H24 自主常规产品收入稳步向好,维持“买入”评级公司1H24 实现收入12.79 亿元(yoy-7.4%)、归母净利2.02 亿元(yoy+15.4%),其中公司自主产品1H24 收入yoy+7.6%,核心主业发展稳步向好。公司自主产品大型仪器及流水线市场端推广成效明显,1H24 合计出库达2301 台/条(yoy+43.7%)。该机构维持盈利预测,预计24-26 年EPS为0.71/0.88/1.08 元。基于24 年业绩(该机构预测自产/代理板块净利润占比分别为89%/11%),采用SOTP 方法,考虑发光收入体量略低于主要对手,给予自产24 年19x PE(可比公司Wind 一致预期均值20x)、代理22x PE(可比公司Wind 一致预期均值22x),对应目标价13.79 元(前值15.46元),维持“买入”评级。

风险提示:产品销售不达预期,研发进度低于预期,试剂招标降价。

该股最近6个月获得机构4次买入评级、1次推荐评级、1次增持评级。

【09:10 益生股份(002458):苗价拖累Q2盈利 父母代苗优势仍存】

8月2日给予益生股份(002458)买入评级。

24Q2 公司盈利持续承压,主要系鸡苗销价明显下滑、同时公司鸡苗缩量导致。国内优质品种父母代鸡苗供应仍偏紧,公司利丰品种优势明显。该机构维持盈利预测,预计公司2024/25/26 年归母净利润分别为7.15/7.01/5.04 亿元,对应EPS 为0.65/0.63/0.46 元。可比公司2024 年Wind 一致预期PE 14倍,考虑到国内优质祖代种鸡产能仍较为紧缺、益生的利丰品种价格有望维持高位,该机构给予益生2024 年盈利17 倍PE,对应目标价11.05 元,维持“买入”评级。

风险提示:鸡价上涨/成本下降不及预期,突发大规模禽流感疫情等。

该股最近6个月获得机构12次买入评级、4次增持评级、2次“推荐“评级、2次跑赢行业评级、1次强推评级、1次推荐评级、1次优于大市评级。

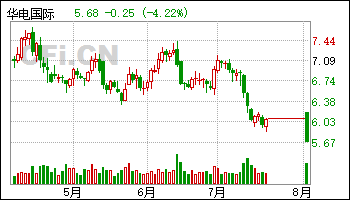

【09:10 华电国际(600027):火电资产注入 央企市值管理再下一城】

8月2日给予华电国际(600027)买入评级。

风险提示:煤电电价不及预期,参股新能源平台发展/资产注入不及预期。

该股最近6个月获得机构24次买入评级、5次增持评级、2次谨慎推荐评级、1次增持-A评级、1次跑赢行业评级、1次强推评级、1次优于大市评级。

【08:20 同力股份(834599):非公路宽体自卸车行业先锋 市场扩容打开长期成长空间】

8月2日给予同力股份(834599)买入评级。

盈利预测与投资评级

风险提示:

该股最近6个月获得机构6次买入评级。

【08:15 登康口腔(001328):抗敏牙膏龙头 拓品迭代+多元渠道 变革可期】

8月2日给予登康口腔(001328)买入评级。

盈利预测与投资建议。登康为抗敏牙膏龙头,据尼尔森,23 年“冷酸灵”线下市占率达64.1%,较17 年提升9.86pct。公司预计将维持线下渠道优势,同时开拓线上电商第二成长曲线以推动业绩增长。预计公司24-26 年归母净利润为1.65/1.99/2.33 亿元,参考可比公司估值,给予公司24 年30xPE,对应合理价值28.68 元/股,给予“买入”评级。

风险提示。行业下行风险、市场竞争加剧风险、原料价格波动风险、线上拓展不及预期风险。

该股最近6个月获得机构7次增持评级、5次买入评级、1次跑赢行业评级、1次持有评级。

【08:15 圣诺生物(688117):产能落地在即 建议关注GLP-1产业大趋势】

8月2日给予圣诺生物(688117)买入评级。

盈利预测与投资建议

风险提示:

该股最近6个月获得机构6次买入评级、3次增持评级。

【08:15 蓝天燃气(605368):控股股东蓝天集团拟向河南管网转让公司5%股份 资源整合后业务优势突显】

8月2日给予蓝天燃气(605368)买入评级。

盈利预测与投资评级:河南省天然气顺价逐步推进,下游居民价差有望修复;公司承诺2023-2025 年分红比例不低于70%,2023 年分红比例达97.13%,股息率ttm6.5%(估值日期2024/8/1),彰显安全边际。该机构维持2024-2026 年公司归母净利润6.5/6.9/7.1 亿元的盈利预测,同比增速7.9%/5.4%/2.6%,当前市值对应2024-2026 年P/E 13.9/13.2/12.8X(估值日期2024/8/1),维持“买入”评级。

风险提示:上游气源价格波动,天然气政策变化

该股最近6个月获得机构4次买入评级、2次增持评级、1次持有评级、1次买入-A的投评级、1次推荐评级。

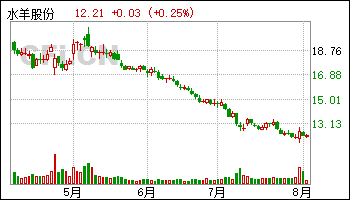

【08:15 水羊股份(300740):24H1利润承压 EDB持续沉淀品牌资产】

8月2日给予水羊股份(300740)买入评级。

投资建议与盈利预测

风险提示:

该股最近6个月获得机构16次买入评级、9次增持评级、3次推荐评级、2次跑赢行业评级。

【08:15 中国中车(601766):高级修订单超预期放量 大修周期浪潮已至】

8月2日给予中国中车(601766)买入评级。

盈利预测与投资建议。该机构预计公司24-26 年归母净利润达138/156/171 亿元,参考可比公司估值和公司历史估值中枢,给予公司A 股2024 年PE 估值18x,对应A 股合理价值8.67 元/股;考虑AH股溢价因素,对应H 股合理价值5.20 港币/股,给予“买入”评级。

风险提示。市场竞争加剧风险,轨交行业投资不及预期风险,海外经营风险,汇率波动风险。

该股最近6个月获得机构28次买入评级、4次推荐评级、1次增持评级、1次跑赢行业评级、1次“买入”投资评级、1次持有评级。