民生宏观:全球流动性多米诺骨牌开始倒下

民生宏观 ・ 周君芝团队

要点

12月20日,日本央行宣布调整YCC政策区间上限(收益率曲线控制,Yield Curve Control),日本10年期国债利率区间从±0.25%调整至±0.50%,日本、美国等多国股债汇市场出现大幅调整。

YCC政策是什么,日本缘何调整YCC?

收益率曲线控制(Yield Curve Control,YCC)即央行以固定利率买卖国债达到控制收益率曲线形态的手段。日本央行承诺将10年国债收益率保持在0%附近,一旦超出偏离区间,其将无限量购买国债。本次日本央行将10年国债收益率的偏离区间从±0.25%调整至±0.50%。

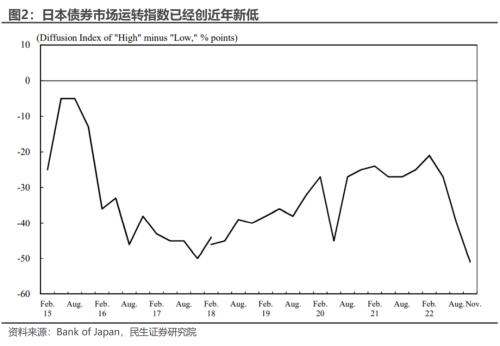

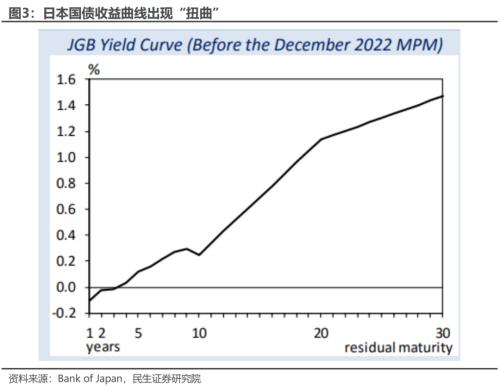

今年以来,日本10年期国债持续保持在YCC区间上沿即+0.25%水平,导致当前债券市场流动性恶化,市场运转情况甚至差于2020年一季度。国债收益率曲线作为实体融资的基准效果大打折扣,抑制货币政策效果,日本央行此举调整YCC区间,意在平滑收益率曲线,提升宽松货币政策传导效果。

YCC政策调整意味着什么?日本或逐步开启货币正常化

海外加息浪潮下,日元持续贬值,日本陷入了输入型通胀与货币贬值恶性循环:日元贬值―输入型通胀―经济活动抑制――货币政策继续宽松―日元贬值。

当前日本通胀的水平已经完全超过了2%的目标,10月日本core-core CPI同比增速甚至达到了2.5%。日本财政省三季度以来多次进行外汇干预。在当下这个时点,日本央行调整YCC政策区间,其本质仍是高通胀制约实体经济。此举有打破这一负反馈的意义,并配合财政政策减轻输入型通胀对日本经济的压制。

尤其是日本央行行长黑田东彦,作为日本超宽松货币政策的开启者,在明年4月即将卸任,不排除日本央行后续进一步收紧货币政策。

日本货币政策正常化意味着什么?美债交易逻辑反转,美债利率阶段性反弹

日本货币政策正常化之路开启,意味着美债相对日债吸引力减弱。

“日元-美元”套息交易空间,受制于利差收窄,或将进一步被压缩甚至逆转。这势必引发新一轮的美元资产抛售浪潮,美债利率将被再度推高。

今年以来,由于美联储快速加息,日本投资者持续净卖出以美债为代表的海外债券资产。同时日元持续贬值,也衍生大量日元-美元套息盘。一旦这些套息盘开始反转,抛售其配置的美债美股等资产,或将对全球市场造成较大扰动。

日本YCC政策调整,或许是全球衰退趋势下又一个引发市场颠簸的因素

若日本央行持续收紧货币政策,或标志着疫情之前十年的全球美元循环范式的改变,引发一场规模浩大的全球金融资产再平衡。其背后本质上的逻辑是全球宏观环境从“低通胀-低利率-低波动”切换至“高通胀-高利率-高波动”。

过去存在大量建立在“低利率-低波动”环境之上的宏观策略/行为,以日本、欧元区等负利率经济体内的投资者,在海外尤其是美国寻找高收益资产最为典型。其一,当前在“高利率-高波动”的宏观环境下,各国政策利率抬升,使得全球投资者在各国的资产配置开始出现调整的迹象,这将影响全球金融市场的定价。

其二,金融市场高波动或将成为常态,当前不仅是日本,美国、欧元区等债券市场同样面临市场流动性恶化的局面,且蔓延至外汇、商品市场。在资产价格高波动的情况下,容易触发类似于“英国养老金扰动英国债券市场”的流动性危机。

风险提示

美联储货币政策超预期;日本央行货币政策调控超预期;疫情超预期。

外发报告:本文来自民生证券研究院于2022年12月20日发布的报告《日本央行上调YCC上限:日本央行转向,紧缩交易卷土重来?》