再放出鹰派信号!全球央行年会美国拉响警报,9月或暂停加息

一年一度的全球央行会议在此召开,各国央行官员齐聚,讨论美国和世界经济面临的重要经济问题。

近年来,一些重要政策转变都是通过央行年会这个平台向市场提前释放信号,因此,该年会也有全球货币政策拐点“晴雨表”之称。

当地时间8月24日至26日,2023年的全球央行年会召开,主题是“全球经济的结构变化”。

美联储主席鲍威尔当地时间25日发表讲话,呼吁在抗击通胀方面提高警惕,并警告称,未来可能还会进一步加息。

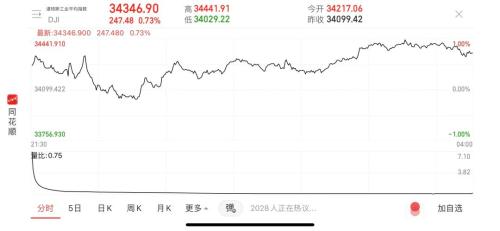

这段讲话结束后,美股三大指数集体跳水,道指最大跌幅超300点,纳指由涨超1%直接转跌。随后市场震荡上行,截至收盘,纳斯达克指数收涨126.67点,涨幅0.94%,报13590.65点;道琼斯指数收涨247.48点,涨幅0.73%,报34346.90点;标普500指数收涨29.40点,涨幅0.67%,报4405.71点。纳指、标普结束之前连续三周下跌的趋势。

再放出鹰派信号

美联储向来是全球央行年会上的主角。

2022年3月以来,美联储连续11次加息,将联邦基金利率从零提升至目前的5.25%-5.5%区间。

加息的直接影响就是,通胀从9.1%的峰值压低到目前的3.2%。

不过,鲍威尔在本次央行年会上指出,降通胀虽然已经取得了进展,但还远远没有完成。要恢复价格稳定,还有相当长的路要走。

他指出,美联储在考虑进一步行动时将保持灵活性,但几乎没有迹象表明会在短期内开始放松货币政策。

虽然市场预计本轮加息周期已接近尾声,但鲍威尔的鹰派发言又给市场泼了一盆冷水。近期公布的美联储7月政策会议纪要也显示出美联储内部的矛盾。

在7月的会议上,有两位官员赞成维持利率稳定,但大多数美联储官员都认为通胀存在重大上行风险,这反过来可能需要进一步收紧政策。

美联储7月会议纪要也显示“通胀仍有上行风险,不排除继续加息可能”,重申利率将维持在较高水平。

此外,近期劳动力市场活动和消费者支出指标也还在持续走强,这可能让美联储对通胀能否持续回落的前景感到不安。

美国商务部15日公布的数据显示,美国7月零售销售月率录得0.7%,超出市场预期的0.4%,为2023年1月以来最大增幅;6月数据也从0.2%上修至0.3%。扣除机动车和汽油消费,7月核心零售金额环比涨幅达1%。

波士顿联储行长Susan Collins近日也表示,“我们可能需要再加一点,现在可能已经非常接近于可以长时间维持利率不变的水平”。

她说:“我认为我们极有可能到了可以在相当长一段时间内按兵不动的程度,至于利率顶部在哪里,我现在不会做出暗示。”

费城联储行长Patrick Harker认为,现在有两件事正在进行:第一,联邦基金利率处于限制性区域,所以不妨让它维持一段时间;第二,我们正在持续缩表,降低货币政策宽松性。

9月或暂停加息

鲍威尔在讲话中承认,风险是双重的。过少行动可能会导致通胀变得根深蒂固,过多的行动则可能对经济造成不必要的伤害。

美联储下一次利率决议在9月。鲍威尔表示,“我们将谨慎行事,决定是进一步收紧货币政策,还是保持政策利率不变,要等待进一步的数据。”

CME美联储观察工具最新显示,市场预计美联储9月会议上暂停加息的概率为84.5%,加息25个基点的概率为15.5%;预计11月会议继续暂停加息概率为49.8%,加息25个基点概率为43.3%,加息50个基点概率为6.9%。

太平洋投资管理公司经济学家蒂芙尼·威尔丁认为,美国消费者有更多的回旋余地,降低了近期经济衰退的可能性,虽然经济在今年下半年仍可能面临各种不利因素,但最近的数据表明,面对更高的利率,消费者和经济可能会保持惊人的弹性,这反过来意味着,美联储可能不仅按兵不动,而且可能宣布明年进一步加息,这并非不可想象。

2022年,鲍威尔在央行年会发表演讲后,股市在一周内大跌了3.2%,其鹰派言论引发的“寒气”在市场上持续萦绕不散。

鲍威尔当时警告称,将通胀率拉回2%的目标是美联储的重中之重,即使这可能会给美国家庭和经济带来痛苦。