通胀真见顶了?纳指步入牛市之际 这群资深交易员却充满焦虑

财联社8月11日讯(编辑潇湘)一份如预期出现回落的美国CPI数据,本应令昨夜的美国股债市场全都陷入举杯同庆的欢腾场面。然而,周三的华尔街却似乎有些“人格分裂”——股市确实呈现出一片喜气洋洋的景象,纳指更是步入了技术性牛市之中。但债券市场在仅仅高兴了没多长时间后,就被更大的担忧情绪所笼罩,美债收益率短线上演了剧烈的电梯行情……

昨夜的市场究竟有多么分裂,我们不妨先来看以下几张图:

美股周三走势确实很强劲,而且从开盘后就几乎一路飙升:截止当天收盘,道指涨535.10点,涨幅为1.63%,报33309.51点;纳指涨360.88点,涨幅为2.89%,报12854.80点;标普500指数涨87.77点,涨幅为2.13%,报4210.24点。

周三纳指近3%的大涨进一步点燃了多头情绪,目前已经从6月的低点反弹了逾20%,正式迈入了技术性牛市区域。

然而,与美股一路从头强到尾形成鲜明对比的是,美债价格隔夜却呈现了明显的“虎头蛇尾”态势。

在美国CPI出炉伊始,各期限美债收益率确实跳膝般地大幅下挫了逾10个基点,但随着利率市场重新解读CPI的影响,以及两位美联储官员随后接连发表鹰派讲话,美债收益率此后迅速反弹,几乎收复了CPI数据后的全部跌幅。

截止纽约时段尾盘,各期限美债收益率已从全线下跌变为了涨跌不一:2年期美债收益率跌5.6个基点报3.224%,5年期美债收益率跌3.9个基点报2.929%,10年期美债收益率涨0.4个基点报2.788%,30年期美债收益率涨4.4个基点报3.037%。

毫无疑问,股市和债市行情所呈现的反差,再度令业内对最新通胀数据所反馈出的信号产生了疑问,这份暂时呈现回落迹象的CPI报告,真的能令美联储激进加息的步伐有所停滞吗?

美联储鸽派更鹰了?

至少,美联储官员眼下显然认为并不会。

周三,尽管美股投资者对两位美联储鸽派官员所发表的鹰派讲话并不“感冒”,但债市交易员却对此予以了高度重视,甚至认为这两场讲话的重要性,可能丝毫不亚于周三的CPI报告。

当天率先发表讲话的是芝加哥联储主席埃文斯(Charles Evans)。他一出场就对CPI的出色表现泼了冷水。“我们第一次得到了积极的通胀报告,但物价升幅仍然处于令人无法接受的高位。”

埃文斯周三在德雷克大学主办的活动中表示,美联储可能仍会在明年继续加息,以压低难以接受的高通胀。“我们已经非常快地收紧货币政策,我预计我们将在今年剩余时间和明年继续升息,以确保通膨回到我们2%的目标。”

埃文斯预计到2023年底,联邦基金利率将在3.75%-4%的范围内。他表示,“我们在利率方面处于有利地位,如果需要,可以转向更具限制性的立场,或者不加息那么多。”

而在埃文斯之后登场的明尼阿波利斯联储主席卡什卡利,立场甚至要更为鹰派。这位长期以来美联储内最具代表性的鸽派官员表示,他希望在今年年底前将基准利率提高到3.9%,2023年底前提高到4.4%。

根据美联储6月发布的点阵图,这将预示着卡什卡利正成为联邦公开市场委员会中最鹰派的委员。

卡什卡利在周三的Aspen Institute活动上指出,“6月发布的点阵图中,我建议今年年底前将联邦基金利率提高到3.9%,明年年底到4.4%,至今还没有什么事能让我改变这种预测”。

业内研判:莫轻易下判断美联储已转向

美国劳工部周三发布的数据显示,美国7月份消费者价格指数同比上涨8.5%,低于6月份创40年新高的9.1%涨幅。7月份CPI环比持平。汽油价格下跌抵消了食品和住房成本的上涨。

剔除波动较大的食品和能源的核心CPI环比上涨0.3%,同比上涨5.9%。核心和整体CPI均低于预期。

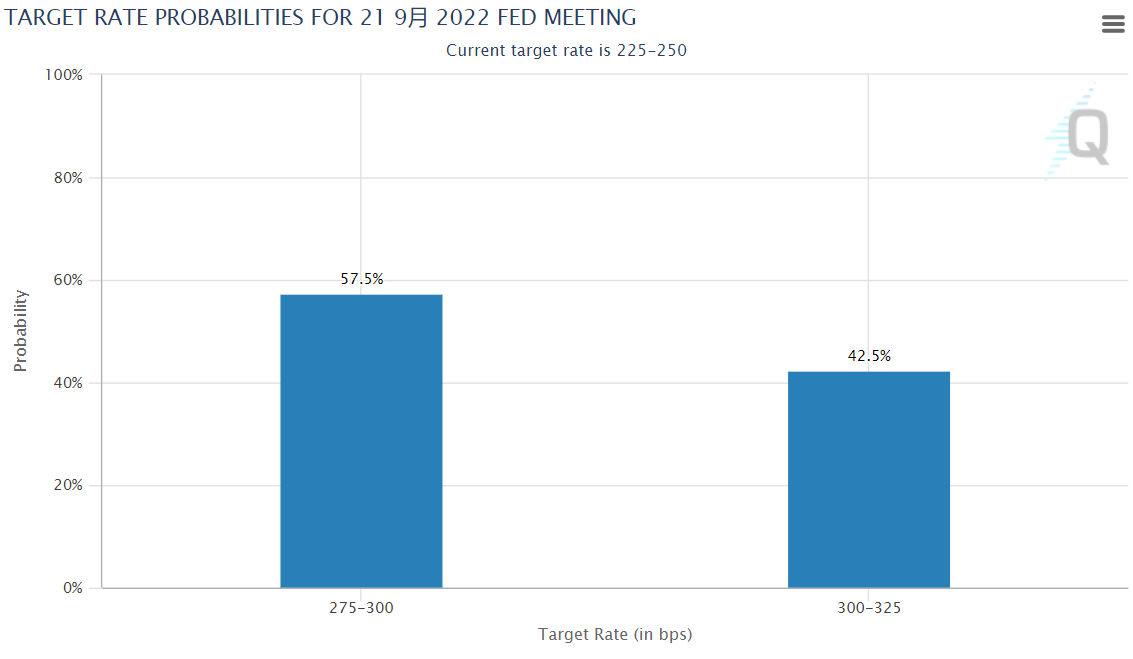

这份好于预期的美国通胀数据,令不少市场人士在第一时间押注,数据可能会减轻美联储继续大幅加息的压力。在CPI报告出炉后,市场现在定价认为9月份加息50个基点的可能性大于加息75基点,未来两次会议累计升息幅度将不到100基点。

然而,随着美联储官员在CPI出炉当天就对市场温和加息的预期泼了冷水,坚持激进加息的路径不动摇。不少业内人士也指出,眼下可能还没到轻易下断言美联储将转向的时刻!

Barclays Capital市场策略师Michael Pond表示,虽然周三的通胀数据意味着9月最可能的结果是加息50个基点,但美联储仍然需要收紧政策。最新CPI数据是美联储必须要参考的,但光这个数据还不够。

First Citizens Bank Wealth Management市场和经济研究主管Phillip Neuhart也表示,“低于预期的通胀速度令市场欣慰,但按绝对值计算,通胀仍然太高,单月数据无法被视为趋势,美联储可能会继续收紧货币政策,直到通膨处于明显的持续下行趋势。”

按照日程表,在美联储9月议息会议前,仍将有一份非农报告和一份CPI报告出炉,尤其是8月的CPI报告,又将正好卡在美联储噤声期发布。因此从现在到美联储9月决议时,一切可能都仍将存在巨大的变数。

毕马威首席经济学家Diane Swonk在展望9月议息会议时就表示, 美联储正在对冲与未来供应冲击有关的风险以及当前的通胀,可能仍会倾向于升息75个基点。美联储更大的风险是收手太早而不是太晚。要改变决策规则,美联储需要的物价降温幅度会比现在大得多,在现在的经济环境下,等9月会议到来就如同等待一个漫长的世纪。