中美宏观政策进入新阶段

核心结论:①12月美联储加息节奏放缓,我国中央经济工作会议进一步强调稳增长,显示中美两国宏观政策均已进入新阶段。②中美宏观政策面边际改善望带来国内基本面修复、海外流动性好转,推动A股展开新一轮向上行情。③沿着稳增长政策主线布局,重视数字经济代表的现代化产业、基本消费代表的内需。

中美宏观政策进入新阶段

今年以来中美两国的政策均是A股市场的焦点,美国货币政策的收紧曾几度对A股市场造成扰动,同时我国的疫情防控、稳增长政策也一直是投资者的主要关注点。目前来看,12月美联储议息会议释放加息放缓的信号,同时我国防疫政策已在持续优化,中央经济工作会议表明未来政策将朝稳增长方向持续发力。当下,如何看待中美的政策新阶段对市场的影响?本文对此进行分析。

1.美联储政策扰动最大的阶段渐去

2022年,外围因素的扰动曾多次给A股市场带来明显的冲击,尤其是21年底至22年4月底期间,受美联储大幅加息和俄乌冲突等因素影响,海内外市场普跌,期间标普500最大跌幅14.6%、纳斯达克指数跌22.5%、沪深300跌27.0%、创业板指跌39.7%。

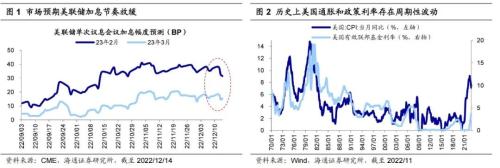

美联储加息最激进的时刻或已经过去。与历史的加息周期相比,本轮美联储的加息节奏明显偏快。2022年,美联储在6到11月四次议息会议中接连加息75个BP,这历史罕见的加息幅度背后主要源自于不断冲高的美国通胀数据,2022年美联储累计上调基准利率共425个BP。目前美国的通胀数据已在持续下滑,CPI当月同比从22年6月最高的9.1%降至11月的7.1%。随着美国通胀的降温,在当地时间12月14日的议息会议上,美联储宣布加息50个BP,在本轮加息周期中首次下调加息幅度。并且在议息会议后的发布会上,美联储主席鲍威尔表示,下一次的加息幅度可能将降至25BP,意味着在2023年初时美联储的加息节奏或将进一步趋缓。根据CME数据,当前(截至2022/12/14)市场预期美联储将在2023年2月及3月会议上总计加息50个BP。实际上,参考历史经验,美国的通胀存在周期性规律,其中CPI同比上行、下行周期平均持续约2-2.5年,本轮美国CPI同比见顶于22年6月,因此2023年美国通胀或仍将处于下行周期中,而随着通胀压力的持续缓和,美联储加息周期或有望结束。

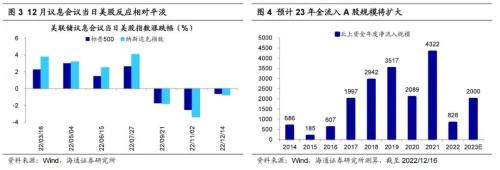

美联储政策对市场的影响逐渐减弱。对于股市,在今年的美股市场中,美联储政策的走向是决定市场走势的关键变量之一。从美股对政策的反应来看,在22年3到11月的议息会议结束当天美股均明显波动,标普500指数对应日期的涨跌幅度在1.5%-3.0%之间、纳斯达克指数在1.8%-4.1%之间,而相比之下美股对于本次12/14议息会议的反应明显弱化,当日标普500仅下跌0.6%、纳斯达克指数跌0.8%。我们在《A股与美股的逆向-20220522》中分析过,历史上中美股市的相关性其实并不强,但在美股发生明显回撤时A股往往会跟随式下跌。因此,若后续美股市场对美联储政策反应减弱,则A股市场受到的扰动或更小。其实22年4月以来中美股市已经出现过多次逆向,表明A股已在对美股下跌脱敏,而这背后的主因是两国的经济周期错位、股市估值位置不同。此外,22年美联储政策的大幅收紧以及我国基本面趋弱导致人民币对美元明显贬值,同时北上资金流入A股规模相较往年明显萎缩,17-21年历年北上资金流入A股规模在2000-4000亿元左右,而今年(截至2022/12/16)仅净流入828亿元。预计随着23年美联储停止加息,美元指数将趋于下行,而在我国基本面修复的支撑下人民币汇率有望走强、北上资金流入A股规模有望扩大,进而对A股市场形成支撑。

2.中央经济工作会议释放稳增长信号

除了外围因素外,今年以来影响A股走势的另一个重要因素是国内自身的政策。当下疫情防控政策已在持续优化,继11月优化防控工作的二十条措施后,12月7日国务院联防联控机制综合组发布“新十条”。我们认为,继疫情防控政策优化后,下一阶段我国的政策将朝稳增长方向持续发力。

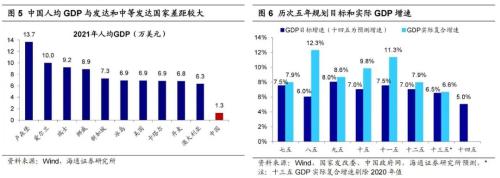

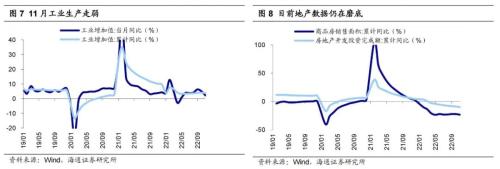

目前我国稳增长需求仍迫切,23年稳增长政策望进一步发力。从长期视角来看,二十大报告提出到2035年我国人均国内生产总值达到中等发达国家水平,参考IMF、世界银行和联合国数据,2021年中等发达国家水平的人均GDP门槛约在3万美元左右,而21年我国人均GDP 1.3万美元,可见我国经济建设依然任重道远。中短期视角下,疫情防控政策优化后,疫情本身对我国经济形成扰动,例如在疫情冲击下11月经济数据已有所走弱,工业增加值当月同比从10月的5.0%降至11月的2.2%,固定资产投资额的累计同比从10月的5.8%降至11月的5.3%。此外,地产数据仍在磨底,11月商品房销售面积累计同比为-23.3%,地产开发投资额累计同比为-9.8%。综合来看,无论是长期还是短期视角下我国稳增长的需求仍迫切。

12月15日至16日召开的中央经济工作会议已经释放明显的稳增长信号,对于当前经济形势,会议指出,“当前我国经济恢复的基础尚不牢固,需求收缩、供给冲击、预期转弱三重压力仍然较大,外部环境动荡不安,给我国经济带来的影响加深”。对于明年部署,会议提出“明年要坚持稳字当头、稳中求进”、“加大宏观政策调控力度”,要求“积极的财政政策要加力提效、保持必要的财政支出强度”、“稳健的货币政策要精准有力”。

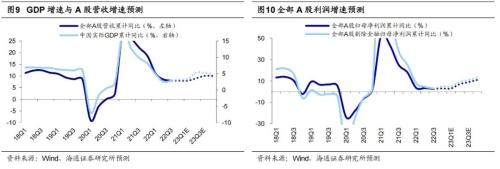

稳增长政策发力有望推动A股进一步上行。本次中央经济工作会议已释放明显的稳增长信号,我们认为财政政策是最大看点,相比2022年的赤字率2.8%和专项债额度3.65万亿,预计2023年财政预算赤字率和专项债额度或将增加,加大对稳增长的支持。随着稳增长政策继续加码,国内经济有望走向复苏,我们预计23年国内实际GDP同比增速将接近5%,对应6%的名义GDP增速。落实到A股基本面,A股营收和盈利增速有望整体上行,我们预计2023年全部A股归母净利润同比增速有望达到10-15%。此外从资金面看,如前所述2023年美联储加息有望停止,海外流动性望边际改善,叠加我国居民资产配置力量,预计2023年A股增量资金有望达到1万亿元。

我们在年度策略《旭日初升――2023年中国资本市场展望-20221203》中分析过,目前我国基本面和股市均已处于周期底部,其中宏观经济正从衰退后期走向复苏早期,A股盈利增速已经达到底部区域,同时估值指标和基本面领先指标均显示A股在4月末和10月末形成的底部扎实。22年11月我国疫情防控政策优化后A股已迎来明显上涨,随着中美宏观政策面边际改善趋势进一步确立,A股正进入牛市初期的上升通道。

3.围绕政策脉络,重视数字经济和消费

复盘十月中旬以来A股行情,市场在十月末二次探底后逐渐回暖,整体呈现行业轮动频繁的特征,安全、中字头国企、地产链、消费等关注度较高的板块均有较为明显的涨幅。往未来看,投资者更加关注行情持续性强的是哪个领域。我们认为,中央经济工作会议将是未来至关重要的政策背景,其中稳增长是主要方向,结构上数字经济代表的现代化产业以及基本消费有望成为稳增长政策重要落脚点。

重点行业1:数字经济代表的现代化产业,扩内需与供给侧结构性改革结合。当下,我国面临中长期经济转型和短期经济下行的双重挑战,对于明年工作部署,中央经济工作会议指出要着力扩大国内需求,加快建设现代化产业体系,统筹供给侧结构性改革和扩大内需,通过高质量供给创造有效需求。我们认为,数字经济、新能源等新兴科技行业是现代化产业的典型代表,是兼顾短期刺激有效需求和长期增长有效供给的最佳结合点,具备供给创造需求的特质。随着明年财政政策发力稳增长,政府对相关领域的投入或将不断加大。

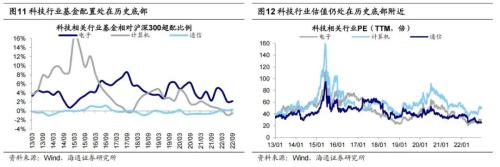

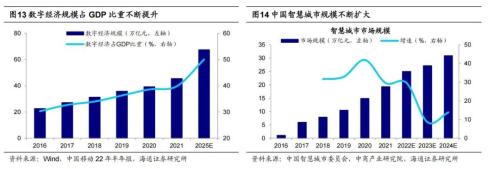

现代产业体系建设中,低存量、高增长的数字经济基建或成为明年财政发力的重点。中央经济工作会议已要求大力发展数字经济,并提出支持平台企业在引领发展、创造就业、国际竞争中大显身手。数字经济发展将直接推动人工智能、量子计算等前沿技术突破和推广。当下我国新一轮科技周期持续演进,数字经济产业已蓬勃发展,18年我国数据量占全球比重达23%、高于美国的21%,预计25年我国数据量占全球比重将继续上升至28%;根据中国信通院,21年我国算力规模占全球比重为33%,仅次于美国的34%,东数西算和大数据中心集群建设的推进还将推动我国算力规模持续增长。以上优势将为我国数字经济高速发展构建厚实基础,推动应用场景落地。我们预计A股最受益于政策端逻辑的TMT板块23年归母净利润同比增速有望达到25%左右,是大类行业当中增速最快且环比改善幅度最明显的,其中22/23年计算机归母净利润增速达-30%/30%、电子归母净利增速达-10%/20%、通信归母净利增速达10%/15%。而当前数字经济相关行业均已低估低配,往后看,政策支持有望催化数字经济行情展开。

除数字经济外,本次会议要求加快新能源、绿色低碳技术的研发和应用,支持新能源汽车消费。“3060”双碳目标下我国新能源(600617,诊股)产业依然是发展重点,当前新能源产业链估值已从高点回落,往后看,我们认为新能源领域中景气度维持高位的细分领域值得关注,如风电、储能、新能源车智能化等领域。风电方面,政策支持下我们预计23年风电新增装机有望达90GW,较22年增长60%,随着光伏风电装机量的增长,储能也将配套发展,根据中关村(000931,诊股)储能产业技术联盟预测,23年中国电化学储能累计装机量增速将达82%。根据中汽协数据,11月我国新能源汽车渗透率已达33.8%,随着新能源汽车渗透率的不断提升,产业趋势将从电动化向智能化演进,新能源车产业有望从硬件制造逐渐向软件和生态演变,智能座舱和自动驾驶领域发展有望加速。

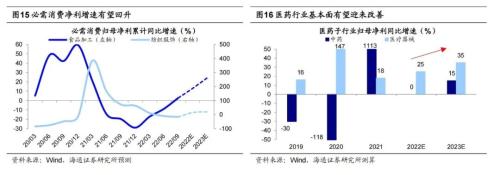

重点行业2:基本消费代表的内需,恢复和扩大消费摆在优先位置。过去随着我国经济持续转型升级,消费对我国经济增长发挥了良好的拉动作用。面对当前经济形势,本次中央经济工作会议提出,把恢复和扩大消费摆在优先位置,多渠道增加城乡居民收入,支持住房改善、新能源汽车、养老服务等消费。社会基本消费成长空间有望进一步打开。此前国务院也发布了《扩大内需战略规划纲要(2022-2035年)》,要求全面促进消费,加快消费提质升级。随着疫情管控政策进一步优化,抗疫类医药需求有望快速上升,当前相关行业吸引力凸显。促消费是明年政策的重点,随着疫情的影响逐渐过去整体消费有望出现明显改善,短期传统零售或纺织服装还有修复空间,拉长时间看行业格局改善或具备消费升级逻辑的行业更优,如啤酒、白酒、免税、医美、黄金珠宝等。地产方面,会议明确“房住不炒”的同时,要求做好保交楼,推动房地产向新发展模式过渡。20年地产相关占GDP比重达32.7%,我们认为随着保交楼政策推进,有望稳定市场预期和购房者情绪,房地产销售数据逐渐企稳,地产及相关行业将有所修复。

风险提示:疫情扰动影响经济复苏。