招商宏观:怎么看日本央行微调YCC?

事件

当地时间10月30日-31日,日本央行召开金融政策决策会议,会后发布政策声明和每3个月更新一次的经济展望报告。

核心观点

日本央行维持宽松立场和购债计划不变、微调YCC政策、上调通胀预期。

1)维持宽松立场不变。日本央行将基准利率维持在-0.1%、将10年期国债收益率目标维持在0%附近不变。发布11月份债券购买计划,保持购债规模和频率不变。

2)微调收益率曲线控制(YCC)政策措辞,调整力度不及市场预期。本次的政策声明中日本央行表示“10年期国债收益率上限以1%作为参考,继续大规模购债并做出灵活反应”。上一次7月份调整YCC政策时的措辞为“将±0.5%作为10年期国债收益率波动的参考区间。日本央行将以1%的固定利率进行购债操作。”也就是说,本次政策会议将10年期日债收益率曲线的控制从7月份的“0.5%的参考上限、1%的刚性上限”改成了当前的“1%的参考上限”。

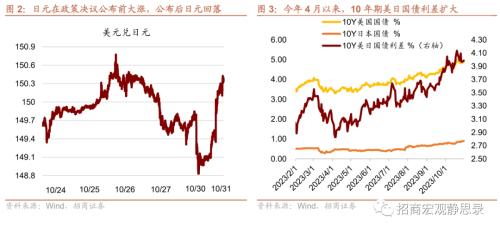

日本央行表示“如果收益率上限保持刚性,副作用将变得更大。改善YCC政策的灵活性是合适的。”政策决议发布前,市场期待YCC政策或有明显调整,导致日元连续两日大涨。政策决议发布后,日本央行立场比市场预期鸽派,日元回落。

3)调高通胀和经济预测。对于经济增长,上调2023年、2024年、2025年实际GDP增速的预期中值分别为2.0%、1.0%、1.0%(7月份的预期中值分别为1.3%、1.2%、1.0%)。对于通胀,上调2023年核心CPI(剔除新鲜食品)增速预期中值至2.8%(7月预期2.5%),大幅上调2024年核心CPI增速预期中值至2.8%(7月预期1.9%)。

此次微调YCC政策的背景:1)日本通胀形势较好且GDP维持增长。日本受低通胀困扰,核心通胀增速(日本核心CPI的口径为剔除新鲜食品)常年在2%的目标以下。2022年4月在能源价格的推动下核心CPI同比增速突破2%,今年9月录得2.8%,已连续18个月位于目标以上。截至今年6月,私营部门薪资同比增速亦在2%以上。日本今年一、二季度GDP当季同比分别为4.0%和5.1%。

2)美日利差扩大和日元汇率持续承压。市场美联储将在利率高位维持更长时间,推动美债利率升破5%,在此背景下,10年期美日国债利差从今年Q1末的300BP左右持续扩大,10月份达到410BP以上。日元汇率Q1末位于132,10月份跌破150。

展望:日本央行正在谨慎向市场传递政策转向的预期。植田和男在发布会上强调通胀和经济前景的不确定性,表示保持政策调整的灵活性。此外,植田和男还表示“在物价出现足够的正循环之前,我们与目标仍存在距离” “明年春季的薪资谈判是一个重要事件”。总的来看,日本央行正在谨慎地向市场传达政策转向预期。预计日央行逐步取消YCC政策甚至负利率的时间表不再遥远。

BOJ退出YCC甚至负利率将是未来一年全球金融市场的核心矛盾之一。从2012年QQE到2016年负利率与YCC,伴随着日债收益率骤降,日本金融机构大量增持海外资产。进而,BOJ政策反转或将带来两点短期冲击:1)日资或将减持海外股票市场;2)套利交易易于出现反转,也会给海外流动性造成一定“抽水”效果。

从中长期资本流动来看,日本金融机构的配置行为也将逆转。实际上日本金融机构长期海外配置资金自2022年以来已经在逐步削减国际头寸。如果日央行结束YCC甚至负利率政策,存量资金回流日本本土,尤其美债可能将遭受减持压力。

风险提示:

日本央行货币政策超预期,日本经济基本面超预期。