汽车行业加速大洗牌,谁能笑到最后?

作者 | 哥吉拉

引入:从东风汽车(600006,诊股)推出“史上最强购车补贴”促销,时间过去了一周。

在这一周里,不断有新的对手被卷入大促行列,无论新旧势力,补贴力度和花样越来越夸张,甚至让整个促销似乎都开始充斥了一股悲壮的味道。

尽管这种烈度的价格战来得猝不及防,也触目惊心,但它其实可以说是个从一开始就早已被注定的结局。

很多人也低估了这次价格战对中国汽车行业的影响,它对已稳固多年的汽车价格体系将造成极其剧烈的冲击,很多产业、企业都要面临一场巨大的挑战。

猝不及防的行业大洗牌,已经来了!

01

全面之战

截至目前,短短1周时间,加入各种大促的品牌车企已经超过30多家。

从合资车,到自主燃油车,再到新能源车,从中档车,到低高档车,几乎包括了在国内销售的所有车企。

甚至很多之前完全不愁卖的新能源车系也都不得不加入进来。

从补贴和优惠力度看,正如之前东风汽车那样,降幅最大的是近两年销量不断陷入崩塌的合资燃油车品牌,其次是自主燃油车品牌,然后是原本利润就很薄没有多少优惠空间的新能源车。

很多燃油车,折扣打到了7折,甚至更多。

当然,不少高端豪车级别的优惠也有十几万起步,只是相对原价降幅不如前者。

但无论哪一种,这种级别的促销,基本上很多车企都会很难逃出卖一辆亏一辆的亏损局面。

我们之前也说过,对于这场有燃油车掀起的大战,圈内笑说是经营得要死不活的燃油车企业的一次反击,甚至是合资车掀桌子。

那为什么说这是一个无人能幸免的全面战争呢?

因为它对中国原本汽车行业的价格体系,造成前所未有的重大冲击。

而且这绝不是一时半就会能修复的。

这么多年来,汽车ABCD等级区别的不仅是车辆的长宽物理外观,还是价格体系的低中高端分层。

很多厂商在设计生产的时候就默许了什么等级大概对应什么配置以及价格。

但现在,B级的车卖到了A级的价格。

那原本A级的价格怎么办?

同样,原本C级的车跟B级原本可能配置相差不大,但现在B级向下迈了一大步,C级更加没有性价比,怎么办?

还有,原本同等级别,同类配置的车,A车企大降价,B车企敢不跟吗?

就好比一个路口,大家都在堵车,前面有人走了一截,后面的车必然会跟上,你自己如果不跟快一点,必定很快就会有车别过来窜到你前面,让你干瞪眼。

很显然,这将会是一个汽车行业谁也不能逃避的全面战争,即使是3月大促结束,后面很难能停下来。

因为,摆在他们面前的,还有供需失衡,以及消费力缺失的严重问题。

国内的汽车市场一直是买方市场,别看有些新能源车系经常都要排队等提车,但总体是供远大于求的。同时汽车作为耐用品,一般买了5-8年轻易不换车。

更重要的是,这一次的大促导火索之一,比国五标准要严格30%以上的国六B标准倒计时窗口。

而截至1月末,国内厂家和经销商库存降到333万台,库存天数至少64天,其中绝大部分都挤压在了经销商端,这其中,有多少是非国六B标准的我们不知道,但可想比例不会低。

其中最惨的是合资品牌,经销商综合库存系数为1.8,环比上涨68.2%,同比上涨23.3%,库存深度超过了两个半月的品牌有路虎、捷豹、东风本田、一汽大众。

而在2月份,全国的汽车产销量中,又多出了几十万辆。

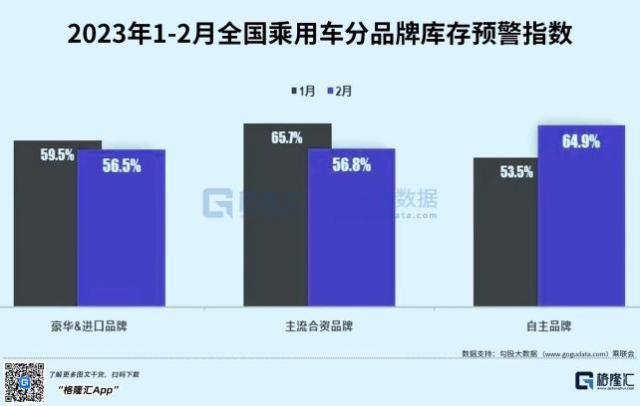

1-2月份,全国乘用车库存预警指数继续在高位,尤其市场占比最大的自主品牌,环比上月提升了10.4个百分点。

这无不说明,汽车的库存压力,真的不小。

而国六标准在7月1日就要实行了,窗口期只剩下4个月。

但另一方面,现在经济还需要继续提振,目前原本消费者兜里也没多少个,消费也是有心无力。

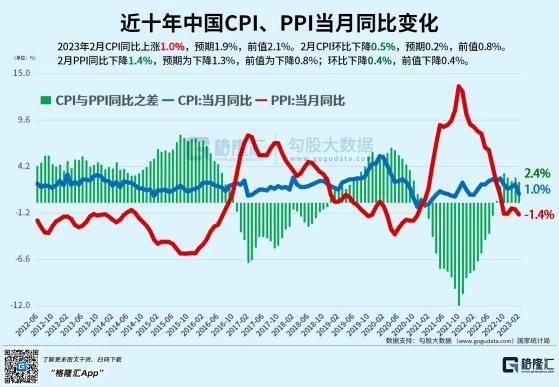

看看我们的CPI,2月只有1%,对比西方动不动6个点往上的通胀,我们的消费欲望差别也真的很大。

所以国内的汽车的存量竞争,烈度可想而知。

02

全面之战早已注定的结局

为什么说这次价格战是一个早已被注定的结果?

很简单,两条线。

一是新旧能源利用体系切换的时代要求。

各国政府都在相继出台停产燃油车的政策,不能跟上新能源步伐的车企终将被淘汰。

全球多国禁售燃油车的时刻从2025年将开始集体进入窗口期,留下来给传统燃油车企转型时间原本越来越少。

在我国,除了海南,其他省份地区没有明确禁售燃油车时间,但在逐步限制燃油车方面的政策力度不小,出了部分地区限牌,还有更严格的尾气排放标准。

这一次的大促导火索之一的国六B标准倒计时窗口。

而过去三年,在全球疫情蔓延,地缘局势加剧的大背景下,车企的经营又遭到巨大冲击,汽车需求也受到严重影响,部分品牌被淘汰无可避免。

再加上,欧美上百年的汽车工业,本土的普及率已经饱和,品牌也早已走向全球,但在当前的地缘局势变化下,全球的市场蛋糕又受影响。

那么,燃油车的衰退命运,已属必然。

即使是在汽车普及率还有很大提升空间的我国,近几年汽车销量也出现明显放缓,只是在新能源车井喷的势头下让人觉得没什么问题。

另一条是国产新能源车崛起。

新能源车的渗透率从几个点到3成以上,仅用了小几年的时间。

这个时间,对新能源车来说可以做出很多事情,推出很多新的车型。

但对燃油车企来说,这个时间还不足以能够做出足够的应对反应。

毕竟这是一个新旧技术体系的变化,远不是造“1个铁皮箱+四个轮子”那么简单。

所以,政策限制、供应过剩、需求不足的大环境下,燃油车只能沦为处处被动,处处挨打的局面。

其实,抛开政策因素不同,燃油车和新能源车之间都势必有一战。

新能源车从兴起的那一刻起,一上来就是各种卷,卷性能,卷车驾驶体验,卷外观配饰,以及最重要的卷价格,天生就是好斗的新生派。

相对来说,传统燃油车更像是不思进取吃老本的老地主。

一边是老态龙钟反应迟钝又尾大不掉的燃油车。

一边是积极进取行动敏捷又轻松上阵的新能源。

这还怎么竞争?

不过,对于燃油车的命运,我们可以感到唏嘘,但其实也不必要觉得什么恐慌,新旧替换,适者生存本就是市场竞争环境良心循环的表现。

甚至,我们或许还应该感谢,感谢燃油车曾经所作的贡献,感谢竞争,如果没有燃油车的这一波决绝的大降价冲击,我们买车可能不会有那么便宜了。

但另一方面,尽管我国的汽车渗透率潜力还有很大,但这几年的总销量也看到了,当前的汽车市场依然是存量博弈。

新能源车的井喷式放量,只是以取代燃油车为代价,总体市场的增量空间并没有显著增加。

我们也要思考,现在的新能源车阵营,真的需要那么品牌势力吗?

毕竟同属各种高科技集合体,有高技术门槛,但又是低频的耐用品,这样的属性,天然不会可能长期有大量的竞争者存活下来,即使有,二八两级化的马太效应也会极其明显。

好比手机产业。

那么未来淘汰掉燃油车的新能源车,会不会也像现在的手机产业一样,竞争到最后,只留下少数真正能打的品牌。

这个结果,或许也是个必然。

如果那样,存活下来的那一批会是谁?被淘汰的的那一批,又该何去何从?

可以预见,无论以后这种局势如何演变,这一次汽车业的全面之战,都必将被浓墨重彩地载入中国汽车销售史册,被作为未来行业反思一个非常重要的教材。

03

潘多拉魔盒被打开

这一波激烈的价格大战,必将引起一连串非常重大的影响。

而且如同打开潘多拉魔盒,再也难合上了。

除了价格体系的重构,还有加速行业的大洗牌。

且不说这样的价格战,地方财政的补贴力度也很大,而且其他行业看到汽车给这么大的补贴会怎么想。

单说车企这块,本来绝大部分的车企利润就很薄,一台再补贴几万,绝对要伤筋动骨。

在国内,约40%的汽车价格不到10万,70%的汽车价格在20万以下,绝大多数在这个位置的品牌车要么净利润率只有几个点,要么长期处于亏损状态。

尤其中低档的车,基本是贴着成本价在卖,那么被迫大降价,谁能扛得住?又有几个能跟价格跳下来的B级车竞争?

更严重的,经过这样一搞,消费者的胃口就吊起来,就很容易形成印象,以后就要锚定5万就能买A级,12万就能拿B级车,二十多万就能开BBA。

再多,就要等等了。

那以后没有这样的补贴了,车企如何说服消费者接受回原来的价位?

等等党,就是这样被惯起来的。

另一方面,这一轮价格战下来,二手车市场怎么办?

原本大家都认为燃油车保值,但现在这样搞,谁还信?

其实这两年二手车价格就不断走低,同样也积压海了量的之前高价接手的二手车。

现在,这些二手车库存怎么办?

很多前一两个月才买的车主,怎么办?

而以后,企业想要维护品牌溢价,只会更难,可能只能像手机那样,走性价比路线了。

除非能做到像苹果那样技术创新独步天下,得到用户的认可。

但,谁又能做到呢?