金融数据显著好转,可持续性仍待验证

文丨明明FICC研究团队

核心观点

2023年3月10日,央行发布2023年2月金融数据,中国2023年2月新增人民币贷款1.81万亿元,同比多增5928亿元;新增社会融资规模3.16万亿元,同比增速9.9%,较前值上升0.5个百分点;M2同比12.9%,前值12.6%,M1货币供应同比5.8%,前值6.7%,M0货币供应同比10.6%。2月金融数据从总量和结构上都出现了进一步改善,一定程度上超出市场平均预期,但从债市反应来看,投资者的分歧依然较大;下一步需要关注数据修复的可持续性。

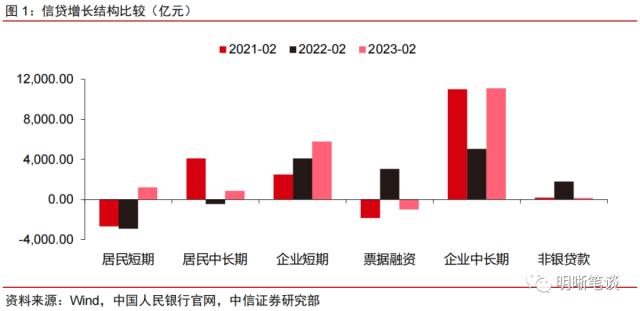

信贷总量增长,结构有所改善:观察企业部门贷款:①中长期贷款增加1.11万亿元,同比多增6048亿元:从去年开始,政府部门便出台了一系列刺激融资需求、促进信贷增长的政策,金融机构降低融资成本,新发放企业贷款平均利率降至有统计以来最低水平,较低的贷款利率环境配合企业盈利预期改善,预计未来企业中长贷还将维持较高的增长;②短期贷款增加5785亿元,同比多增1674亿元:开年以来票据利率整体走高,反映实体经济有效融资需求逐步改善,银行“票据冲量”行为大幅减少。观察住户部门贷款:①中长期贷款增加863亿元,同比多增1322亿元:合理住房需求得到释放,预计后续居民中长贷还将随着房地产市场信心提振而稳步回升。②短期贷款增加1218亿元,同比多增4129亿元,是本月数据中最为亮眼的一项,一方面来源于居民收入预期改善,消费意愿升高;另一方面则是因为“合理增加消费信贷”政策刺激。

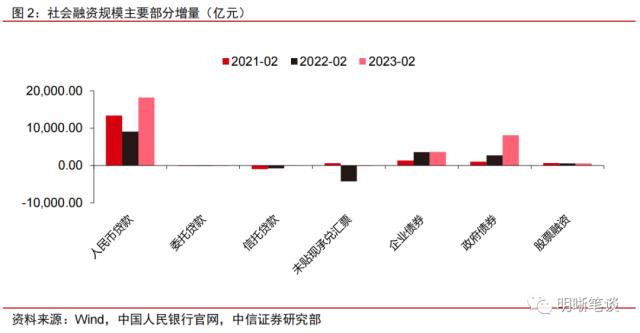

社融同比增速反弹,企业部门改善明显。2月社融增量为3.16万亿元,同比多增1.95万亿元;社融同比增速9.9%,较1月反弹0.5个百分点,除了企业债融资拖累明显减弱以外,信贷投放较多、非标融资好转、政府债券多增都是本次社融同比增速的拉动项。表外融资继续回暖,主要是与信托贷款监管压力边际放松有关。企业债券2月同比多增34亿元:此前理财“赎回潮”对信用债的负面影响基本褪去,企业债券融资意愿边际抬升,虽然仅小幅高于去年同期,但是拖累较1月明显减弱。政府债券同比多增5416亿元:地方债融资今年发力明显前置,此外受央行统计方式的影响,1月月末发行的政府债按债务债权登记日计入2月社融,导致2月社融口径的政府债融资进一步抬升。

M2再创新高,居民风险偏好依然较低。2月M2同比增速录得12.9%, M1同比增速录得5.8%,M0同比增速录得10.6%。住户存款同比多增超过1万亿元而非银存款同比大幅下滑,反映当前风险偏好依然较低,在金融资产价值波动较大的背景下,居民倾向于更多的储蓄;而企业存款同比多增与企业贷款以及企业债券融资改善高增有关,融入的资金在投入生产前会以存款形式停留在账户上。财政性存款同比少增1444亿元,反映财政支出力度较为克制,财政紧平衡的情况依然存在。

债市策略:2月的金融数据再次验证积极刺激融资需求的各项举措已经开始显现成效,信贷同比多增幅度较大,社融同比增速反弹。然而10年国债活跃券收益率在数据公布后先下后上,反映出当前市场对于金融数据的解读仍有较大分歧。一方面,信贷投放提速可能加快了银行储备项目的消耗,叠加今年政府债发行前置,使得社融增长的持续性有待验证;另一方面,经济向好趋势明确,但基本面复苏程度和2021年相比仍有一定的差距,短期内货币政策并不具备转向的前提,央行仍需维持流动性合理充裕,长债利率短期内可能有所震荡,但目前点位仍然具备配置价值。

风险因素:国内稳增长政策不及预期;美联储加息力度超预期。

正文

事项

2023年3月10日,央行发布2023年2月金融数据,中国2023年2月新增人民币贷款1.81万亿元,同比多增5928亿元;新增社会融资规模3.16万亿元,同比增速9.9%,较前值上升0.5个百分点;M2同比12.9%,前值12.6%,M1货币供应同比5.8%,前值6.7%,M0货币供应同比10.6%。2月金融数据从总量和结构上都出现了进一步改善,一定程度上超出市场平均预期,但从债市反应来看,投资者的分歧依然较大;下一步需要关注数据修复的可持续性。

具体点评如下:

信贷总量增长,结构有所改善

2月人民币贷款增加1.81万亿元,同比多增5928亿元。整体上看,除去春节错位影响(去年春节假期在2月月初,导致2月信贷投放有一个较低的基数)之外,政策引导激励和低贷款利率的环境下,实体融资需求确有明显好转,零售贷款较弱的问题明显改善,但未来还需关注中小银行的信贷投放情况以及信贷高增的可持续性。

观察企业部门贷款:

企(事)业单位贷款增加1.61万亿元,其中:①中长期贷款增加1.11万亿元,同比多增6048亿元:春节时点的错位导致今年2月工作日天数较同期增加,侧面抬升了银行信贷投放的节奏。更重要的是,从去年开始,政府部门便出台了一系列刺激融资需求、促进信贷增长的政策,金融机构积极响应,增加信贷投放,降低融资成本,新发放企业贷款平均利率降至有统计以来最低水平,对普惠小微贷款也有阶段性减息。较低的贷款利率环境配合企业盈利预期改善,预计未来企业中长贷还将维持较高的增长。②短期贷款增加5785亿元,同比多增1674亿元;票据融资减少989亿元,同比多减4041亿元:开年以来票据利率整体走高,反映实体经济有效融资需求逐步改善,银行“票据冲量”行为大幅减少,也是贷款投放结构改善的重要标志。

观察住户部门贷款:

住户贷款增加2081亿元,同比多增5451亿元。其中:①中长期贷款增加863亿元,同比多增1322亿元:2022以来,居民购房加杠杆意愿一直表现较弱,但是随着下调住房公积金贷款利率以及首套住房贷款利率政策动态调整机制的建立等影响下,合理住房需求得到释放,预计后续居民中长贷还将随着房地产市场信心提振而稳步回升。②短期贷款增加1218亿元,同比多增4129亿元:本月居民短贷是信贷数据中最为亮眼的一项,一方面来源于居民收入预期改善,消费意愿升高;另一方面则是因为在“合理增加消费信贷”政策背景下,消费贷市场正在升温,多家银行加大消费贷利率优惠力度,有效刺激消费贷款投放。

社融同比增速反弹,企业部门改善明显

2月社融增量为3.16万亿元,同比多增1.95万亿元;社融同比增速9.9%,较1月反弹0.5个百分点,除了企业债融资拖累明显减弱以外,信贷投放较多、非标融资好转、政府债券多增都是本次社融同比增速的拉动项。具体来看,对实体人民币贷款增量1.82万亿元,同比多增9241亿元。表外融资总规模继续回暖:委托贷款减少77亿元,同比多减3亿元;信托贷款增加66亿元,同比多增817亿元;未贴现的银行承兑汇票减少70亿元,同比少减4158亿元。2月非标融资持续好转,预计和“金融十六条”中要求“支持开发贷款、信托贷款等存量融资合理展期……鼓励信托等资管产品支持房地产合理融资需求”有关,信托贷款监管压力也存在边际放松。未贴现承兑汇票受基数影响(去年2月银行票据贴现行为较为严重),今年同比大幅少减。

企业债券2月融资净增加3644亿元,同比多增34亿元;政府债券净融资8138亿元,同比多增5416亿元:此前理财“赎回潮”对信用债的负面影响基本褪去,企业债券融资意愿边际抬升,虽然仅小幅高于去年同期,但是拖累较1月明显减弱。政府债券方面,地方债融资今年发力明显前置,此外受央行统计方式的影响,1月月末发行的政府债按债务债权登记日计入2月社融,导致2月社融口径的政府债融资进一步抬升。

M2再创新高,居民风险偏好依然较低

2月M2同比增速录得12.9%,增速分别比上月末和上年同期高0.3个和3.7个百分点。M1同比增速录得5.8%,增速比上月末低0.9个百分点,比上年同期高1.1个百分点;M0货币供应同比10.6%。M0同比下滑主要源于基数效应;M1中单位活期存款占据主体,代表了企业基于当前形势对未来经营的判断,2月M1增速提升意味着市场资金具有活力,企业预期改善;而M2上行则主要来自于住户存款同比大幅多增,“超额储蓄”现象依然存在。

2月住户存款增加7926亿元,非金融企业存款增加1.29万亿元,财政性存款增加4558亿元,非银行业金融机构存款减少5163亿元:住户存款同比多增超过1万亿元而非银存款同比大幅下滑,反映当前风险偏好依然较低,在金融资产价值波动较大的背景下,居民倾向于更多的储蓄;而企业存款同比多增与企业贷款以及企业债券融资改善高增有关,融入的资金在投入生产前会以存款形式停留在账户上。财政性存款同比少增1444亿元,反映财政支出力度较为克制,财政紧平衡的情况依然存在。

总结

2月的金融数据再次验证积极刺激融资需求的各项举措已经开始显现成效,信贷同比多增幅度较大,社融同比增速反弹。然而10年国债活跃券收益率在数据公布后先下后上,反映出当前市场对于金融数据的解读仍有较大分歧。一方面,信贷投放提速可能加快了银行储备项目的消耗,叠加今年政府债发行前置,使得社融增长的持续性有待验证;另一方面,经济向好趋势明确,但基本面复苏程度和2021年相比仍有一定的差距,短期内货币政策并不具备转向的前提,央行仍需维持流动性合理充裕,长债利率短期内可能有所震荡,但目前点位仍然具备配置价值。

风险因素

国内稳增长政策不及预期;美联储加息力度超预期。